图片来源@视觉中国

今年,全球智能手机市场出货量预计同比收缩5%,达到12亿部。不过,从四季度的表现来看,整体呈现出回暖的迹象。市场研究机构Counterpoint预计,今年第四季度智能手机出货量将同比增长3%。

IDC分析师郭天翔也对钛媒体App表示,“随着上游物料库存水位趋于正常,厂商的渠道库存也在下降,加上年终的多次促销,今年Q4不管是全球还是中国智能手机市场都有很大概率回到正增长。”

需要指出的是,终端市场的竞争,不仅仅是手机厂商之间的角逐,市场大环境的好坏,与产品结构的变化,也将对上游的芯片厂商造成一定影响。根据Counterpoint

Research公布的2023年第三季度全球智能手机

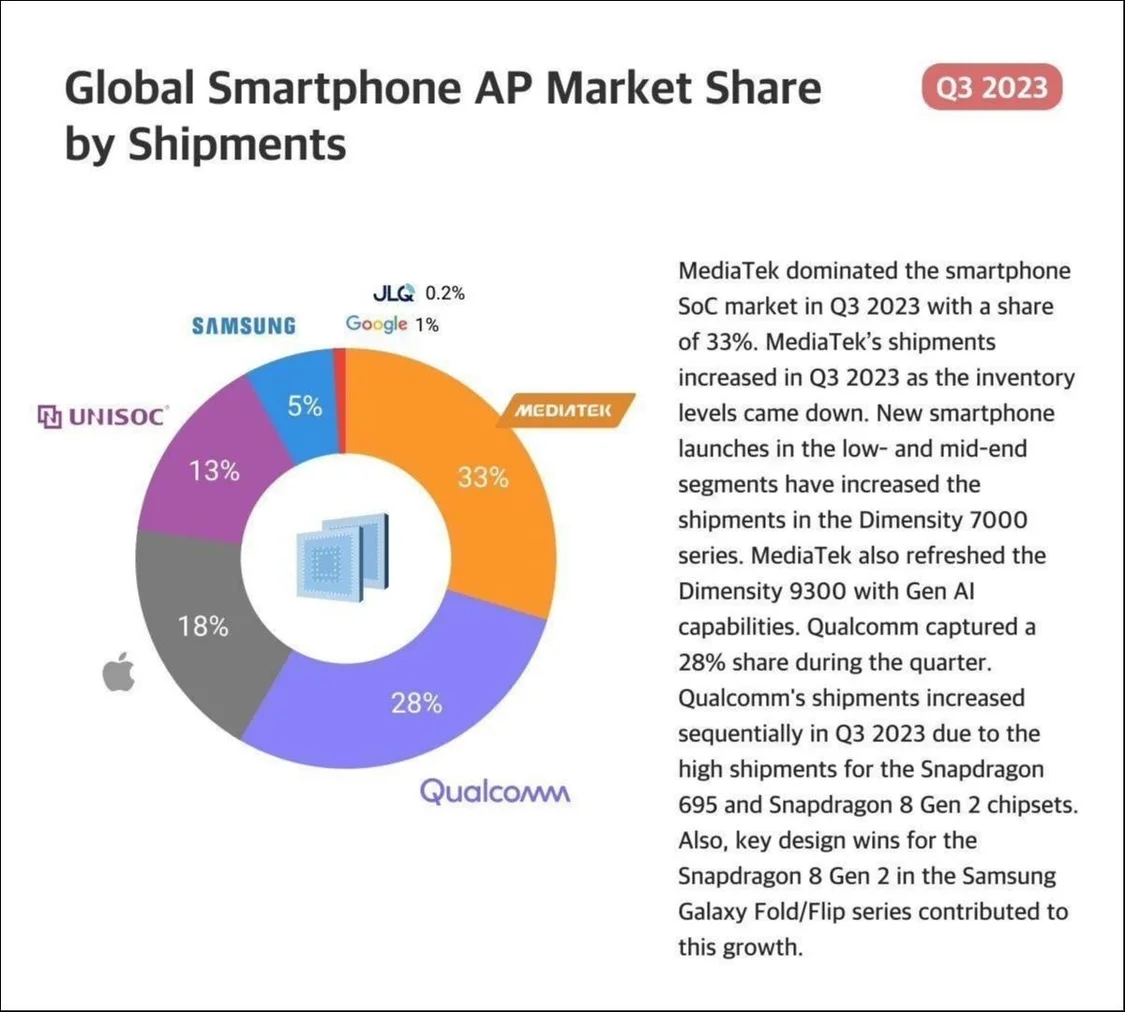

AP(应用处理器)报告显示,联发科以33%的市场份额位居行业第一,高通则依靠旗舰处理器,以40%的收入份额主导了智能手机AP市场。

值得注意的是,伴随着华为Mate

60系列的大卖,三季度华为海思以3%的收入份额,重回市场前五名。有机构预计,到今年年底,华为Mate60系列出货量将在2000万台左右,华为手机全年出货量预计在4000万—5000万台。年底,华为nova12系列的开售,也将进一步推动海思收入的增加。

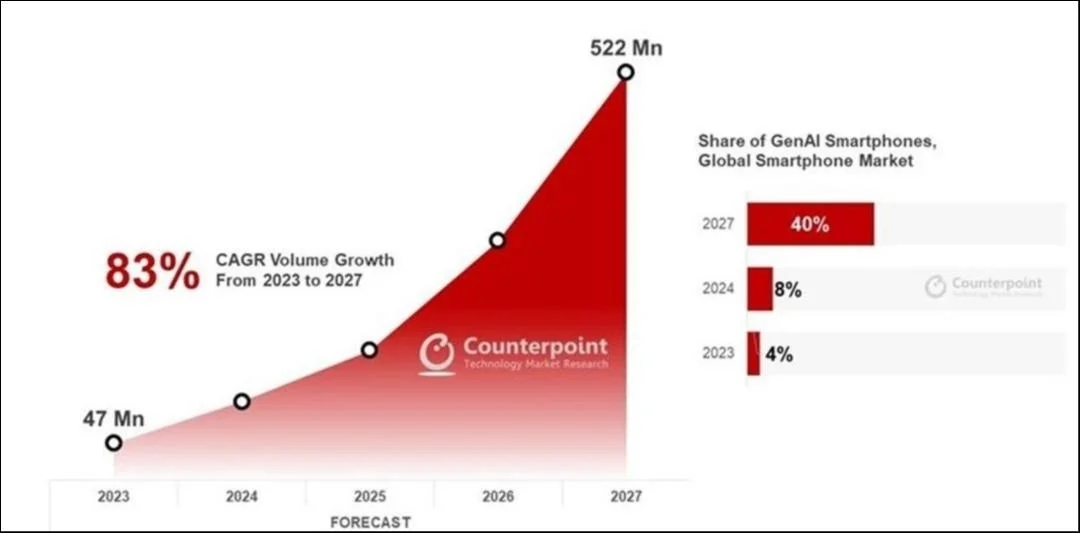

另外,伴随着手机端侧大模型的搭载,手机芯片厂商高端角逐的方向也转向了“AI Phone”。Counterpoint预计,2023年生成式AI智能手机出货量将在4700万支左右,在整体智能手机中占比约4%。2024年出货量有望突破1亿支,占比提升至8%。

此前,联发科和高通均表明了对AI能力的重视以及投入力度。钛媒体App认为,端侧AI能力,将成为手机处理器格局重塑的重要推动力。在做好原有性能提升的同时,更强的AI运载能力,也将在利润更高的高端市场占据更多的份额。

联发科卖得多,不如高通的收入高

如今的智能手机行业,不同于“百花齐放”的终端品牌,处理器市场的玩家较为固定,市场定位也更清晰。

苹果A系列处理器为iPhone专用,出货量的多少完全取决于iPhone的销量;安卓阵营基本是高通和联发科的争夺,二者各个产品线均覆盖,但性能以及品牌上的差异,使得高通在旗舰市场更占优,也成为安卓旗舰的首选。

从三季度的数据来看,得益于中低端智能手机需求的回暖,联发科天玑7000系列的出货量进一步增多,推动其拿到了33%的市场份额。高通位居第二,市场份额达28%。9月,iPhone15系列的发布与开售,推动苹果A系列处理器出货量的增长,拿下了18%的市场份额。

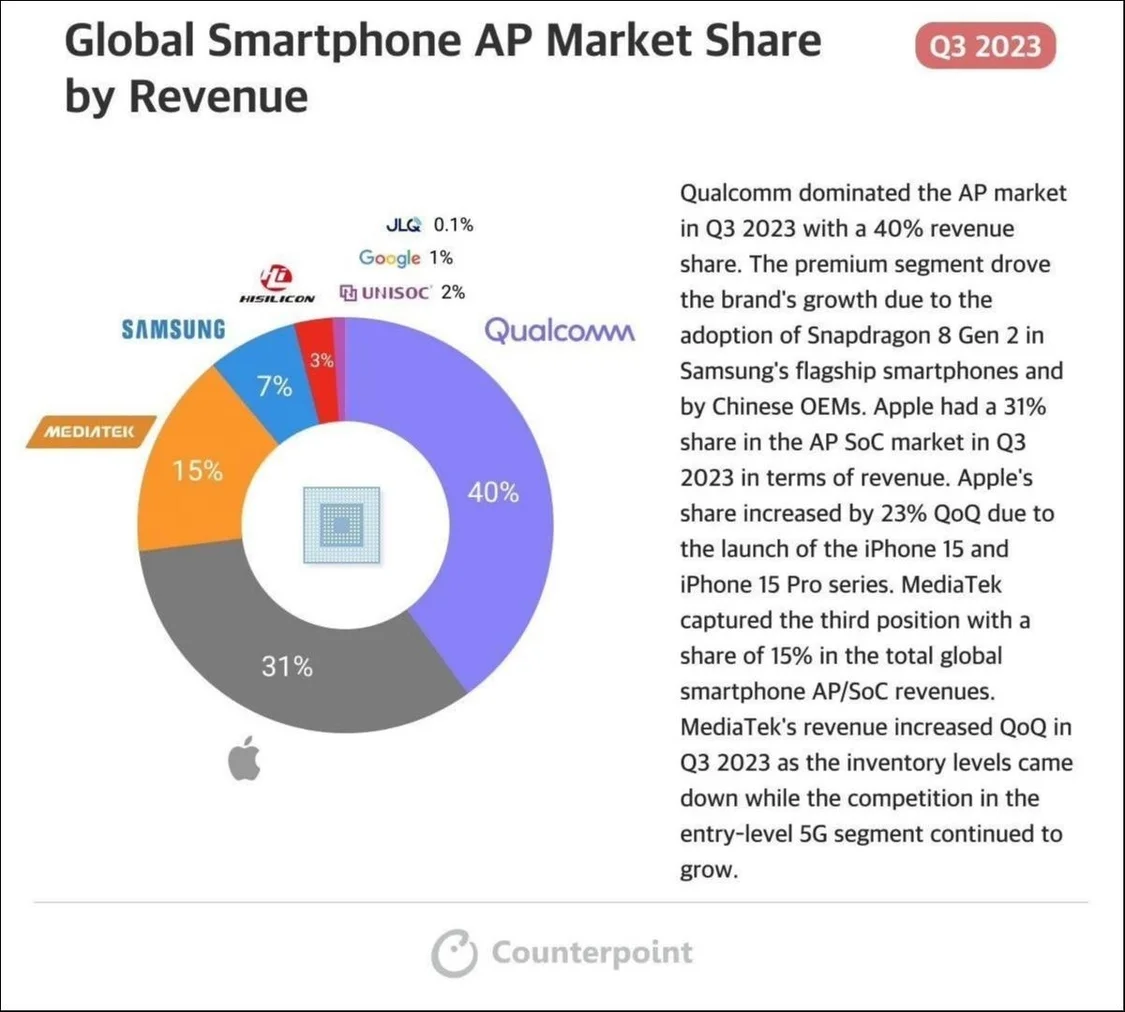

不过,市场份额高并不代表收入以及利润也高,联发科占据了三分之一的市场,但更多的是中低端处理器,因此在收入上并不占优势。数据显示,三季度联发科的收入份额为15%。

对比之下,高通则是以40%的份额主导了三季度的智能手机AP市场,骁龙8 Gen 2以及中端旗舰处理器被更多的终端厂商所搭载,进一步推动了其收入的增长。

苹果亦是如此,以18%的市场份额拿到了31%的市场收入。公开信息显示,iPhone15 Pro系列搭载的A17 Pro处理器,采用了3nm工艺,成本更高,使得其价格也更高,收入份额从而也增长了23%。

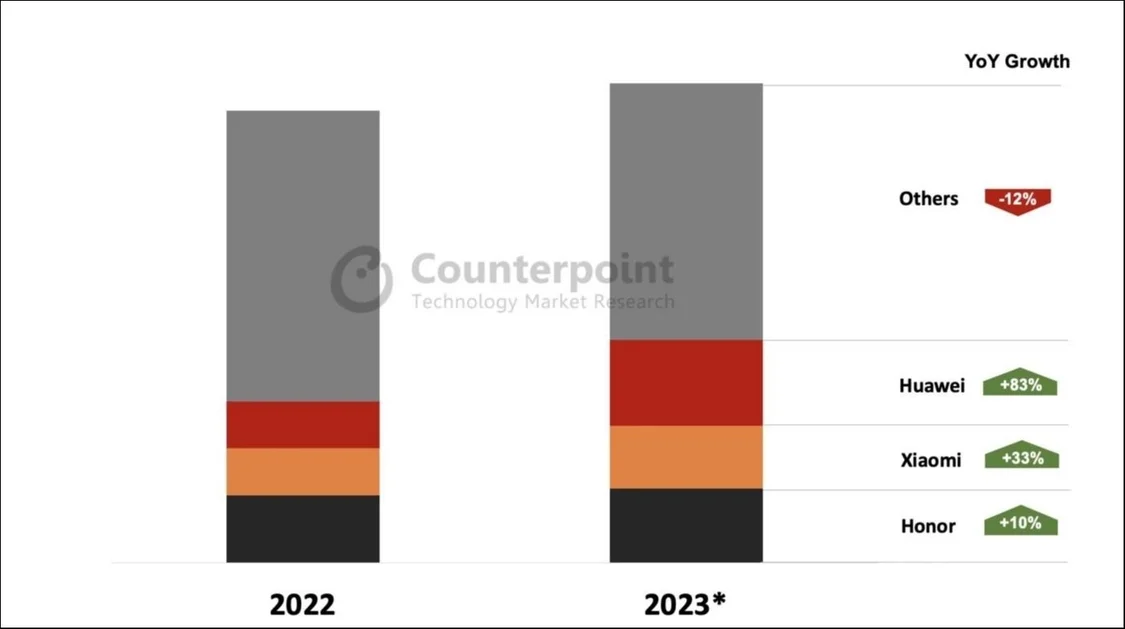

华为海思重回前五,不到0.2%的份额拿走3%的收入

在Counterpoint公布的榜单中,我们看到了一个久违的身影。三季度,华为海思以3%的收入份额,重返行业前五。至于具体的销售份额,榜单中并没有透露。不过,由于排在瓴盛科技(JLQ)之后,可以得知海思的份额还不到0.2%。

8月29日,华为Mate60 Pro未发先售,引发市场的哄抢,而后又上架了Mate60标准版等系列产品,也是一机难求。数据显示,在华为Mate60 Pro发布后,华为手机的周销量高速增长。

Counterpoint分析师Ivan lam对钛媒体App表示,华为的回归,对每一家手机品牌都会有影响,尤其是排名相近的品牌。华为Mate60系列的热卖将进一步影响中国高端手机市场的格局,估计Q4在排名上会有一个波动。

来自Counterpoint的数据显示,华为第三季度手机销量同比增长37%,在十月的这四周内增长达83%,Mate60系列依旧是供不应求,二级市场加价在千元以上。有机构预计,到今年年底,华为Mate60系列出货量将在2000万台左右,华为手机全年出货量预计在4000万——5000万台。

华为Mate60系列的大卖对上游的芯片厂商也造成了一定的影响。一位业内产业链人士向我们透露,华为的回归在高通、联发科的预料内,只是没想到那么快,“华为的攻势很强劲,除非高通、联发科在体验上能带来质的突破,进而引发一波换机潮。”

此前,天风国际证券分析师郭明錤曾发文称,2022、2023年华为向高通分别采购了2300-2500万、4000-4200万颗手机SoC,如果华为明年全部采用自家的芯片,那么高通就会失去这部分订单。

同时,他还预计,高通在2024年对中国手机品牌的SoC出货量,将因为华为采用自家处理器而较2023年至少减少5000万-6000万颗,而且预期持续逐年减少。

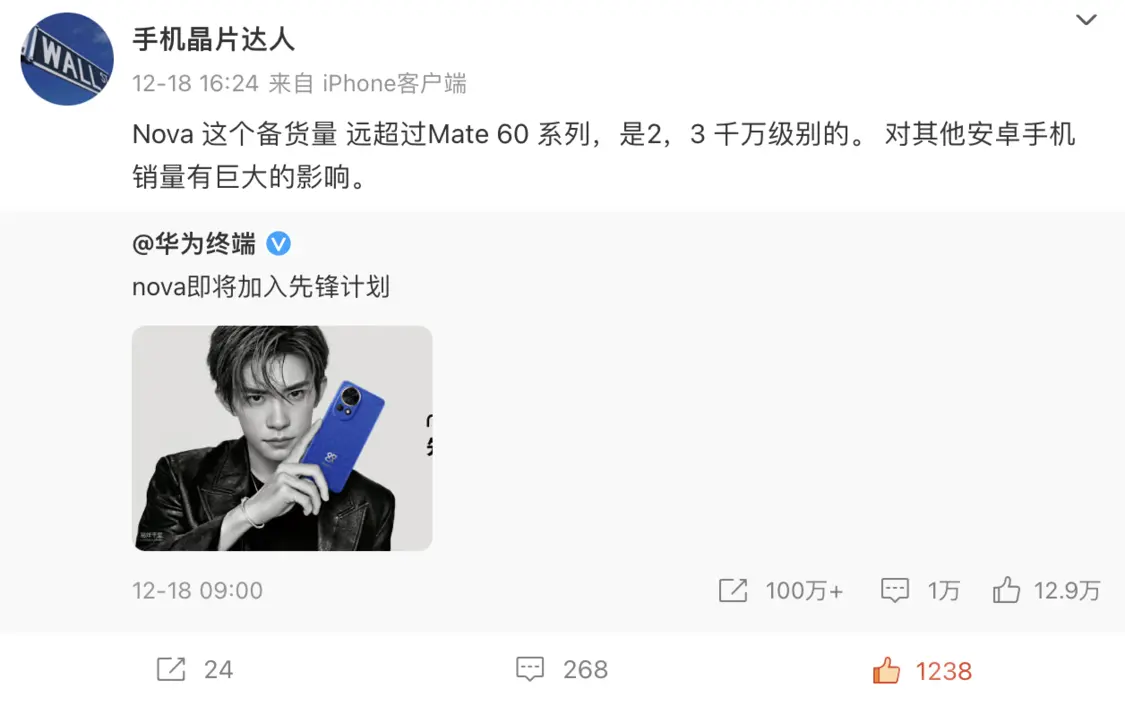

12月26日,华为nova12系列将正式发布,消息称Pro和Ultra会搭载麒麟9000S的降频版本。作为华为手机旗下走量的系列产品,博主“手机晶片达人”曾发文称,nova12系列的备货量远超华为Mate60系列,是2、3千万级别,对其它安卓手机销量有巨大的影响。

钛媒体App从华为商城看到,华为nova12系列的预约量已达166万。可以预见的是,伴随着华为手机重回正轨,海思的销售以及收入份额将加速增长。

“海思在全球半导体行业中具有较强的实力。受制裁的影响,海思在2022年的芯片出货量大幅下降,”Counterpoint研究分析师Archie

Zhang对钛媒体App表示,“但是随着麒麟9000s芯片成功量产,2023年海思的市场份额将会有所恢复。同时,除手机之外的其他领域包括服务器、AI算力芯片方面,其相应产品也会帮助海思恢复其市场份额。”

“AI Phone”时代来临,手机处理器格局或将重塑

“消费电子行业是长周期行业,影响最大的因子从来不是经济周期,而是创新周期”,对于手机行业这一轮的大滑坡,荣耀CEO赵明如是说。现如今,手机换机周期的增长,大部分的原因便在于创新匮乏上,传导至整个产业链,使得上下游都在“渡劫”。

今年,在AI大模型的热潮下,PC、手机等终端产业被激活,也让上游芯片厂商有了新的竞争点。根据IDC预测,到2026年,中国市场近50%的终端设备处理器将带有AI技术。

Counterpoint也预计,2023年生成式AI智能手机出货量将在4700万支左右,2024年出货量有望突破1亿支,2027年出货量有望达到5.22亿支,占智能手机比重40%——2023-2027年复合成长率达83%。

Counterpoint高级分析师分析师Ivan Lam对钛媒体App指出,“当下AI的渗透,最终会成为一个必须具备的智能手机的功能之一。而换机,在理性消费盛行情况下,更多是性能不足的时候才考虑。”

各手机厂商AI大模型,钛媒体App制图

作为年销量超10亿的终端,手机一直是被认为所有新技术的最佳应用载体。目前,华为、小米、OPPO、vivo等手机厂商均已发布搭载了端侧大模型的旗舰新品。相比较云端大模型,端侧大模型在隐私安全以及相应速度上都更有保障。

Canalys分析师钟晓磊告诉钛媒体App,“大模型运行在手机本地,比起云端延迟更低,离线运行也可以更好地保护用户隐私。”

在终端需求的激发下,也会倒逼手机在硬件性能上的提升,比如增加存储、续航以及NPU等芯片的研发。民生证券曾发布研究报告称,“小型化”和“离线化”模型出现,边缘侧终端和芯片迭代有望加速。

目前,高通、联发科也都相继发布在端侧跑通大模型的最新旗舰芯片,比如第三代骁龙8移动平台能在终端跑通100亿参数大模型,天玑9300则可以支持终端运行10亿、70亿、130亿、至高330亿参数的AI大语言模型。

图片来源@视觉中国

钛媒体App认为,这次AI大模型热潮无论是对于终端市场还是上游芯片市场都是一次格局重塑的机会,尤其是在华为回归后,大盘里又多了一个有力的对手。对联发科来说,之前一直想在高端市场有所建树,“AI Phone”也成为又一次证明自己的机遇。

不过,“AI Phone”在给上下游带来增量的同时,也要谨防行业出现噱头大于实际的情况,需要芯片与终端厂商合力调教,通过软硬件的优化来提升效率。如果单单是为了迭代而盲目地搭载所谓的AI芯片,只会让终端市场的换机周期再一次延长。